Letzte Aktuallisiserung: 04.01.2023

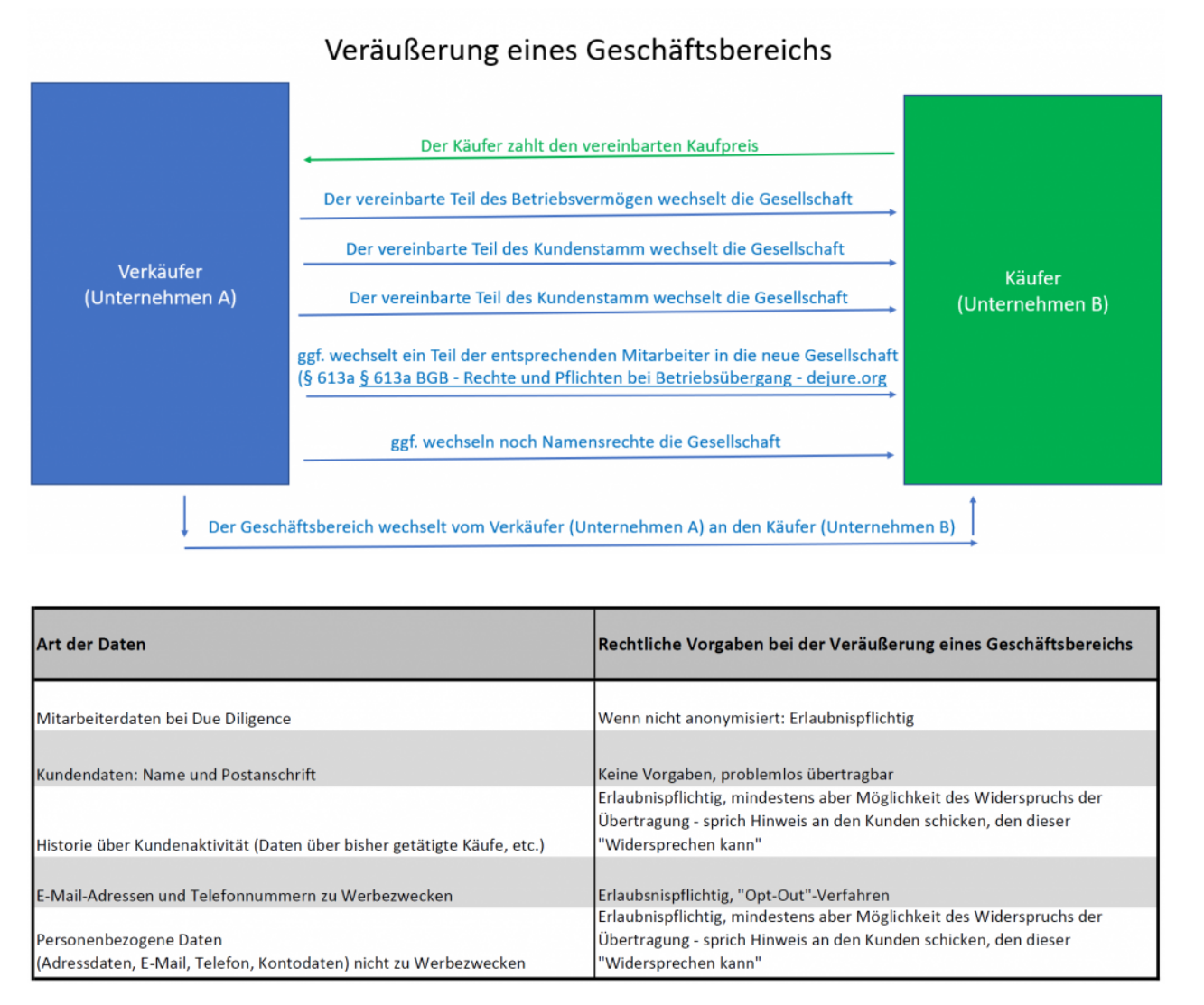

Beachten Sie §§613a Rechte und Pflichten bei Betriebsübergang Bürgerliches Gesetzbuch (§ 613a BGB – Rechte und Pflichten bei Betriebsübergang – dejure.org)

Veräußerung eines Geschäftsbereich des Unternehmens

DSGVO ToDo: Kundeninformation

Es ist daher notwendig, dass die betroffenen Kunden bereits bei Vertragsabschluss in einen Weiterverkauf ihrer Daten freiwillig einwilligen, was die spätere Weitergabe und Nutzung deutlich vereinfacht. Wenn dies nicht geschieht bleibt nur die Widerspruchslösung, so dass alle Kunden beim Verkauf informiert werden müssen und Ihnen eine angemessene Frist zum Widersprechen gegeben werden muss.

Wenn Daten im Rahmen eines Asset Deals ((Teil-)Unternehmensveräußerung) übertragen werden sollen, ist dies grundsätzlich nur zulässig, wenn die betreffenden Kunden in die Übermittlung solcher Daten (vorher) eingewilligt haben. Zumindest – bereits im Vorfeld – auf die geplante Übermittlung hingewiesen worden sind, ihnen ein Widerspruchsrecht eingeräumt wurde (mit angemessener Frist) und sie nicht widersprochen haben. Die Einwilligungs- und Widerspruchslösung stehen daher in einem Alternativverhältnis. Beachten Sie aber, dass die werbliche Nutzung der „erworbenen“ E-Mail Adressen und Telefonnummern immer eine Einwilligung der betreffenden Kunden voraussetzt. Ich empfehle Ihnen, bei dem Unternehmensverkauf zusätzlich den zuständigen Datenschutzbeauftragten mit einzubinden.

Eine Übermittlung von Kundendaten kann gemäß § 28 BDSG Abs. 1 Nr. 2 BDSG) auch dann in Betracht kommen, wenn sie zur Wahrung der berechtigten Interessen des Unternehmens erforderlich ist und keine überwiegenden Interessen des Betroffenen entgegenstehen.

Vorliegend könnten daher die Interessen des Verkäufers an der Übertragung der Kundendaten überwiegen. Zur Ermittlung möglicher einer Übermittlung entgegenstehender Interessen des Kunden kann es genügen, ihn auf die bevorstehende Übertragung seiner personenbezogenen Daten hinzuweisen und ihm eine angemessene Widerspruchsfrist einzuräumen. Widerspricht der Kunde nicht, ist vom Überwiegen der berechtigten Interessen des Unternehmens auszugehen.

Datenschutz

Werden Unternehmensanteile veräußert handelt es sich um einen „Asset Deal“ der den definierten Umfang entspricht.

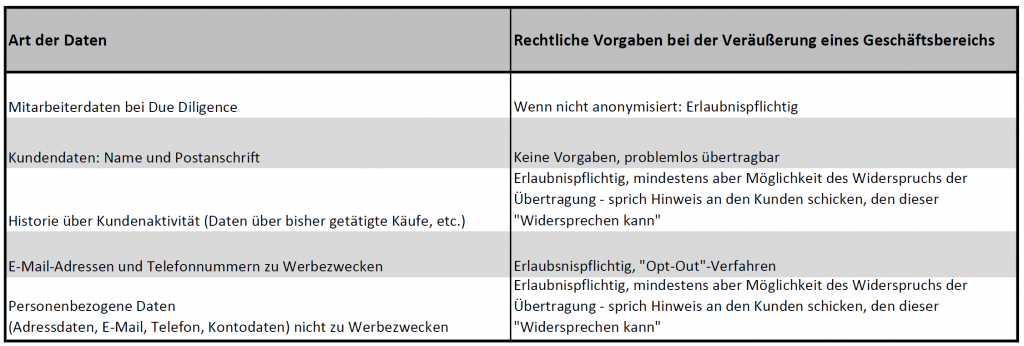

Gänzlich anders ist die Lage beim Asset Deal: Datenschutzrechtlich verhältnismäßig unproblematisch ist die Übermittlung von Namen und Postanschriften von Kunden. Diese sogenannten Listendaten dürfen nach dem Willen des Gesetzgebers grundsätzlich auch ohne vorherige Einwilligung des Betroffenen für werbliche Zwecke übermittelt werden, sofern das veräußernde Unternehmen die Übermittlung dokumentiert. Häufig besitzen Unternehmen jedoch wesentlich mehr Daten von ihren Kunden etwa Telefonnummern, E-Mail-Adressen, Konto- und/oder Kreditkartendaten und Informationen über die von Kunden getätigten Käufe oder andere Geschäfte. Der Verkauf dieser Daten ist nur zulässig, wenn die betreffenden Kunden der Übermittlung solcher Daten zugestimmt haben oder zumindest – bereits im Vorfeld – auf die geplante Übermittlung hingewiesen wurde, ihnen ein Widerspruchsrecht eingeräumt wurde und sie nicht widersprochen haben. „Unternehmen und auch Insolvenzverwalter müssen sich bewusst machen, dass personenbezogene Kundendaten nicht wie eine beliebige Ware veräußert werden dürfen. Vielmehr ist dies nur unter Beachtung der datenschutzrechtlichen Voraussetzungen erlaubt.“, so der Präsident des BayLDA, Thomas Kranig.[2]

Wahrung berechtigter Interessen

Generell ist es für die Kunden die einen stehenden Vertrag haben ein berechtigtes Interesse, wenn dieser Geschäftsbereich veräußert wert, der die Service-Verträge im Bestandteil hat, das die Kunden die Dienstleistung auch in Zukunft zu den selben Kosten beziehen möchten.

Durch den Wechsel der Gesellschaft kann es aber zu einem Sonderkündigungsrecht führen, dies muss im Einzelfall geprüft werden. Datenschutz technisch dürfen zur Erbringung der Vertragsleistungen die zugehörigen Kundendaten aber auch mit an den Erwerber der Geschäftsbereiche +übertragen werden, solange diese Daten dann auch nur für den vorgesehenen Zweck der Vertragserfüllung verwendet werden. In diesem Fall sprechen wir von einem berechtigten Interesse des Unternehmens um seine vertraglich zugesicherten Leistungen erfüllen zu können.

Personenbezogene Daten dürfen dann für werbliche Zwecke genutzt werden, wenn diese zur „Wahrung berechtigter Interessen“ des Unternehmens erforderlich sind und kein „überwiegendes Interesse“ der Betroffenen dagegenspricht. Dass „berechtigte Interessen“ bei Direktwerbung vorliegen, darf generell vermutet werden. Somit wird es beispielsweise einfacher, Interessenten zu kontaktieren. Jedoch muss dies nun im Einzelfall strenger dokumentiert werden als bisher.

—

Zur Recherche zu diesem Artikel habe ich einige Quellen zur Rate gezogen. Anbei der Link zu diesen:

In unserem Beispiel sprechen wir von einer Teilveräußerung eines Geschäftsbereich des Unternehmens.

In diesem Fall handelt es sich um eine „Spaltung“.

Es gibt verschiedene Formen der Umwandlung:

- Die Spaltung kann durch Übernahme oder durch Neugründung erfolgen:

a) Bei der Spaltung durch Übernahme ist das ausscheidende Mitglied eine neue juristische Person, während die Gesellschaft, aus der das Mitglied ausgeschieden ist, in unveränderter Form fortgeführt wird.

b) Bei der Spaltung durch Neugründung erlischt die juristische Person und ihr Vermögen geht auf die neuen juristischen Personen über.

Es gibt auch noch den Fall des Gesellschaftsformwechsels (KG, GmbH, AG) in dem über die Änderung der Rechtsform einer Gesellschaft entschieden wird.

Bei einer Verschmelzung kann zum Zweck einer Aufnahme oder einer Neugründung erfolgen.

- a) Bei der Verschmelzung zur Aufnahme wird nur die übertragende juristische Person erloschen.

b) Bei der Verschmelzung zur Neugründung werden alle teilnehmenden Gesellschaften erloschen und eine neue juristische Person entsteht.

Rechtliche Problemkomplexe beim Verkauf von Daten

Einschlägig beim Verkauf von Kundendaten sind gesetzliche Erlaubnistatbestände im Bundesdatenschutzgesetz, insbesondere § 28 Abs. 1 S. 1 Nr. 2 und Abs. 2 Nr. 2a BDSG.

Bereits die Weitergabe von Mitarbeiterdaten an potentielle Käufer etwa im Rahmen einer Due Diligence, ist eine Übermittlung von personenbezogenen Daten an Dritte gemäß § 3 Abs. 4 Nr. 3a oder b BDSG, die gemäß § 4 Abs. 1 BDSG in jedem Fall erlaubnispflichtig ist. Somit ist schon in dieser frühen Phase des Verkaufs zu prüfen, wie eine Übermittlung der Daten rechtskonform umgesetzt werden kann.

Falls Sie sich nun Fragen was eine Due Diligence ist – beschreibt dieses die Sorgfaltspflicht mit der man sich bei einem Verkauf bzw. Unternehmenskauf Vertraglich gegeneinander Absichert.

Quelle: Was ist Due Diligence? | Eine Erklärung & wichtigste Eckdaten | (lexisnexis.de)

Was ist Due Diligence?

Mit der Due-Diligence-Prüfung sichern sich Unternehmen ab, indem sie die Annahmen und Voraussetzungen einer Zusammenarbeit beziehungsweise eines Angebots überprüfen und relevante Risiken identifizieren. Welche Form der Due Diligence Anwendung findet, hängt von der jeweiligen Situation und des Risikoausmaßes ab.

Definition Due Diligence

Die im deutschen Recht verankerte Due-Diligence-Bedeutung meint eine im Verkehr erforderliche Sorgfalt. Bei der Due-Diligence-Prüfung wird ein Unternehmen oder eine Person sorgfältig auf wirtschaftliche, rechtliche, steuerliche und finanzielle Verhältnisse analysiert. Das umfasst beispielsweise Umsatzzahlen, Gesellschafterstrukturen oder mögliche Verbindungen zu Wirtschaftskriminalität wie Korruption und Steuerhinterziehung. Eine solche Überprüfung ist notwendig, sobald ein Unternehmen Beziehungen mit Geschäftspartnern unterhält oder beispielsweise ein anderes Unternehmen aufgekauft werden soll.

Das Deutsche Institut für Compliance (DICO) bezeichnet als Geschäftspartner „jeden, der mit einem Unternehmen in geschäftlichem Kontakt steht und nicht Mitarbeiter oder Organ des Unternehmens ist“. Unabhängig vom Umfang oder der Bedeutung der Geschäftsbeziehung zählen dazu Kunden, Lieferanten, Subunternehmer, Vertriebsbeauftragte, Berater und Partner in Joint-Ventures sowie kleinste Dienstleister und Intermediäre.

Beispiel:

Die Due-Diligence-Prüfung birgt aufgrund ihrer Komplexität eine Reihe von Stolperfallen.

-

- Das größte Risiko liegt darin, sie nicht durchzuführen, wie ein Rechtsfall aus Niedersachsen verdeutlicht: Das niedersächsische Landesgericht sah den Ermessensspielraum des Geschäftsführers einer Klinik bei der Übernahme eines anderen Klinikbetriebs als überschritten an, weil „die Grundlagen, Chancen und Risiken der Investitionsentscheidung nicht ausreichend aufgeklärt worden sind“. Es sieht eine Due-Diligence-Prüfung vor, wenn „nicht ausreichende, gesicherte Erkenntnisse über das zu erwerbende Unternehmen vorhanden sind oder wenn vorhandene Informationen Unklarheiten aufweisen“. Weil der Geschäftsführer dies unterlassen hatte, kam es zu einer Fehlinvestition mit erheblichen Verlusten, für die er zu haften hatte.

-

- Überprüft werden sollten nicht nur potenzielle neue Geschäftspartner, sondern auch bestehende Partner sowie deren Subunternehmen und Lieferanten entlang des Wertschöpfungsprozesses.

- Ist das notwendige Wissen im eigenen Unternehmen nicht vorhanden oder es lässt sich nicht aufbauen, empfiehlt es sich, Fachexperten hinzuzuziehen.

Der Datenschutz beim Unternehmensverkauf › COVENDIT

Beim Verkauf von Unternehmensanteilen handelt es sich um einen sogenannter Asset Deal verkauft werden soll. Hier werden lediglich einzelne Wirtschaftsgüter des Unternehmens an einen neuen Inhaber verkauft. Der Käufer bezieht also die Wirtschaftsgüter und damit auch die Daten von einem natürlichen Besitzer.

Hinweis:

Quellte: Haufe.de

Quelle: WTS

Carve-out oder Ausgliederung von Unternehmensteilen

Herausforderungen bei der Umwandlung von Gesellschaften

Quelle: COVENDIT

Share Deal oder Asset Deal beim Unternehmensverkauf? › COVENDIT

Quelle: Kanzlei-Lachenmann.de

Quelle: Dr. Datenschutz

Dr. Datenschutz | Aktuelles zu Datenschutz, Recht und IT (dr-datenschutz.de)

—

Datenschutz

Werden Unternehmensanteile veräußert handelt es sich um einen „Asset Deal“ der den definierten Umfang entspricht.

Gänzlich anders ist die Lage beim Asset Deal: Datenschutzrechtlich verhältnismäßig unproblematisch ist die Übermittlung von Namen und Postanschriften von Kunden. Diese sogenannten Listendaten dürfen nach dem Willen des Gesetzgebers grundsätzlich auch ohne vorherige Einwilligung des Betroffenen für werbliche Zwecke übermittelt werden, sofern das veräußernde Unternehmen die Übermittlung dokumentiert. Häufig besitzen Unternehmen jedoch wesentlich mehr Daten von ihren Kunden etwa Telefonnummern, E-Mail-Adressen, Konto- und/oder Kreditkartendaten und Informationen über die von Kunden getätigten Käufe oder andere Geschäfte. Der Verkauf dieser Daten ist nur zulässig, wenn die betreffenden Kunden der Übermittlung solcher Daten zugestimmt haben oder zumindest – bereits im Vorfeld – auf die geplante Übermittlung hingewiesen wurde, ihnen ein Widerspruchsrecht eingeräumt wurde und sie nicht widersprochen haben. „Unternehmen und auch Insolvenzverwalter müssen sich bewusst machen, dass personenbezogene Kundendaten nicht wie eine beliebige Ware veräußert werden dürfen. Vielmehr ist dies nur unter Beachtung der datenschutzrechtlichen Voraussetzungen erlaubt.“, so der Präsident des BayLDA, Thomas Kranig.[2]

Wahrung berechtigter Interessen

Generell ist es für die Kunden die einen stehenden Vertrag haben ein berechtigtes Interesse, wenn dieser Geschäftsbereich veräußert wert, der die Service-Verträge im Bestandteil hat, das die Kunden die Dienstleistung auch in Zukunft zu den selben Kosten beziehen möchten.

Durch den Wechsel der Gesellschaft kann es aber zu einem Sonderkündigungsrecht führen, dies muss im Einzelfall geprüft werden. Datenschutz technisch dürfen zur Erbringung der Vertragsleistungen die zugehörigen Kundendaten aber auch mit an den Erwerber der Geschäftsbereiche +übertragen werden, solange diese Daten dann auch nur für den vorgesehenen Zweck der Vertragserfüllung verwendet werden. In diesem Fall sprechen wir von einem berechtigten Interesse des Unternehmens um seine vertraglich zugesicherten Leistungen erfüllen zu können.

Personenbezogene Daten dürfen dann für werbliche Zwecke genutzt werden, wenn diese zur „Wahrung berechtigter Interessen“ des Unternehmens erforderlich sind und kein „überwiegendes Interesse“ der Betroffenen dagegenspricht. Dass „berechtigte Interessen“ bei Direktwerbung vorliegen, darf generell vermutet werden. Somit wird es beispielsweise einfacher, Interessenten zu kontaktieren. Jedoch muss dies nun im Einzelfall strenger dokumentiert werden als bisher.

—

Quelle: Kundendaten: Datenschutzrecht beim Unternehmenskauf (dr-datenschutz.de)

Erst vor kurzem hat das Bayerische Landesamt für Datenschutzaufsicht (BayLDA) Verkäufer und Käufer eines Unternehmens wegen eines Verstoßes gegen das Datenschutzrecht ein erhebliches Bußgeld auferlegt. Der Umgang mit den Kundendaten des eingekauften Unternehmens erfolgte nicht datenschutzkonform. Die Nutzung der bestehenden Kundendaten ist für den Käufer nur unter bestimmten Voraussetzungen möglich, die vorliegend nicht eingehalten worden.

Daten sind Vermögenswerte

Schon lange werden Daten, vor allem personenbezogene, als die neue Währung des 21. Jahrhunderts gehandelt. So sind auch Kundendaten für Unternehmen nicht zu unterschätzende Vermögenswerte („Assets“) und stellen eine gewichtige Komponente bei sog. asset deals (Unternehmensverkauf mit Übertragung aller Sachwerte) dar. Die bayrische Datenschutzbehörde hat nun in einer Pressemitteilung dargestellt, welche Folgen ein unsachgemäßer Umgang mit solchen „eingekauften“ Daten haben kann: ein Bußgeld in fünfstelliger Höhe. Die betroffenen Parteien des Unternehmenskaufs hatten die datenschutzrechtlichen Vorschriften nach Ansicht der Aufsichtsbehörde missachtet.

Thomas Kranig, Präsident des BayLDA, teilte mit:

„Bei Asset Deals werden personenbezogene Kundendaten bisweilen unter Verstoß gegen das Datenschutzrecht veräußert. Um die Sensibilität der Unternehmen zu erhöhen, werden wir in auch in weiteren geeigneten Fällen dieser Art Verstöße mit Geldbußen ahnden.“

Beim Unternehmens(teil)verkauf ist auch das Datenschutzrecht zu beachten.

Bei Unternehmenstransaktionen werden den Kaufinteressenten bereits im Vorfeld eine Vielzahl von Informationen zur Verfügung zu stellen. Hier sollte darauf geachtet werden, dass diese Daten vertraulich und anonymisiert übergeben werden.

Dadurch wird es überhaupt erst möglich das Kaufobjekt wirtschaftlich und rechtlich zu beurteilen.

Hierbei spielt die Menge personenbezogener Daten wie etwa Mitarbeiter-, Lieferanten- und Kundendaten eine gewichtige Rolle.

Die Weitergabe von diesen Informationen an potenzielle Käufer ist eine Übermittlung von personenbezogenen Daten an Dritte gemäß § 3 Abs. 4 Nr. 3a oder b BDSG, die gemäß $ 4 Abs. 1 BDSG in jedem Fall erlaubnispflichtig ist. Somit ist schon in dieser frühen Phase des Verkaufs zu prüfen, wie eine Übermittlung der Daten rechtskonform umgesetzt werden kann. Es ist z.B. möglich die Anzahl der Kunden und Mitarbeiter zu übertragen, aber noch keine weiteren Detailinformationen. Falls weitere Informationen übertragen werden, kann dieses Zweckbezogen unter entsprechenden Vertraulichkeitsaspekten stattfinden – werden diese Daten jedoch während dieser Phase anonymisiert sind am wenigsten Probleme zu erwarten.

Datenschutzrechtlich ist aber die Übertragung und Nutzung der erhaltenen Daten nicht per se zulässig, es muss hier im Einzelfall untersucht werden, welche Daten zu welchem Zweck übertragen und weitergenutzt werden können. Dies gilt zumindest dann, wenn ein Unternehmen durch Übertragung der Sachwerte verkauft wird (Asset Deal) und nicht nur ein Teil eines Unternehmens bzw. eine bloße Umwandlung oder Verschmelzung des entsprechenden Unternehmensteils vorgesehen ist oder der Verkauf durch Übertragung der Anteile vollzogen wird (Share Deal) und die Rechtspersönlichkeit des Unternehmens als solche bestehen bleibt.

Datenschutzbehörde Bayern statuiert Exempel

Die Datenschutzaufsichtsbehörde aus dem Freistaat Bayern hat nunmehr das erste prominente Exempel statuiert, in einem Fall, in dem die im Zuge eines Unternehmenskaufs erlangten E-Mail Adressen der Kunden rechtswidrig für Werbezwecke genutzt worden sind. – Währen die Kunden im Vorfeld angeschrieben worden und man hätte per Opt-In Verfahren um die Einwilligung der Kunden gebeten, währe dies sicher nicht passiert.

Die Behörde stellt in ihrer Erklärung klar, dass die Übermittlung von Namen und Postanschriften von Kunden (die sog. Listendaten) grundsätzlich auch ohne vorherige Einwilligung des Betroffenen übermittelt (und genutzt werden dürfen), wenn das veräußernde Unternehmen die Übermittlung dokumentiert hat.

Bei den übrigen Daten wie Telefonnummern, E-Mail-Adressen, Konto- und/oder Kreditkartendaten aber, ist eine Übertragung nur zulässig, wenn die betreffenden Kunden in die Übermittlung solcher Daten eingewilligt haben oder zumindest auf die geplante Übermittlung hingewiesen worden sind, ihnen ein Widerspruchsrecht eingeräumt wurde und sie nicht widersprochen haben.

„Unternehmen (…) müssen sich bewusst machen, dass personenbezogene Kundendaten nicht wie eine beliebige Ware veräußert werden dürfen. Vielmehr ist dies nur unter Beachtung der datenschutzrechtlichen Voraussetzungen erlaubt.

In diesem Fall gingen Beschwerden Betroffender bei der Behörde ein, die dementsprechend darauf reagiert hat.

Die Landesdatenschutzbehörde Bayern wies darauf hin, dass E-Mail-Adressen und Telefonnummern auch gemäß § 7 Abs. 2 Nr. 2 und Nr. 3 des Gesetzes gegen den unlauteren Wettbewerb (UWG) nicht ohne ausdrückliche Werbeeinwilligung des jeweiligen Kunden genutzt werden dürfen. Selbst wenn den Betroffenen ein Widerspruchsrechts vor der Datenübermittlung eingeräumt wurde.

DSGVO ToDo: Kundeninformation

Es ist daher notwendig, dass die betroffenen Kunden bereits bei Vertragsabschluss in einen Weiterverkauf ihrer Daten freiwillig einwilligen, was die spätere Weitergabe und Nutzung deutlich vereinfacht. Wenn dies nicht geschieht bleibt nur die Widerspruchslösung, so dass alle Kunden beim Verkauf informiert werden müssen und Ihnen eine angemessene Frist zum Widersprechen gegeben werden muss.

Fazit: Due Diligence inkl. Datenschutzrecht

Bei Unternehmenskäufen ist stets auch eine genaue datenschutzrechtliche Analyse vorzunehmen, um explizit zu klären, wie der Umgang mit den betroffenen Daten in jedem Abschnitt des Kaufs rechtskonform umgesetzt werden kann. Zu unterscheiden ist somit die Zulässigkeit der Übermittlung der Daten im Vorfeld eines Kaufs, die Integration der Daten aus dem erworbenen Unternehmen und dessen Nutzungsmöglichkeit im weiteren Geschäftsbetrieb des Erwerbers. Zudem ist eine solche Untersuchung entscheidend für eine sorgfältige Wertfindung des Kaufobjekts, welches den Kern jeder Due Diligence Prüfung ausmacht.

Die Transaktion eines Unternehmens, ohne vorherige gründliche Prüfung der datenschutzrechtlichen Vorgaben, muss heutzutage als grob fahrlässig bezeichnet werden und kann durch die Aufsichtsbehörden ggf. auch empfindlich bestraft werden (bisher wurden bereits Bußgelder in Höhe von bis zu 300.000 Euro erlassen. Die Summe beträgt aber nach wie vor maximal 2 % des Umsatzes des Unternehmens – bzw. 4% im besonders ernstzunehmenden Datenschutzverstoßes).

Die Einbeziehung eines Datenschutzexperten bzw. des betrieblichen Datenschutzbeauftragten erscheint daher bei anstehenden Unternehmensverkäufen mehr als sinnvoll.

—

Steuer – Tipss und Hinweis

Fragen Sie ihre(n) Steuerberater(in)

Der Verkauf von Vermögenswerten anstelle der ganzen Übertragung eines Geschäftszweigs

Beispiel: Ein Investor beabsichtigt einen Geschäftszweig der Firmengruppe aufkaufen. Natürlich besteht die Möglichkeit, dass die Zielgesellschaft die Vermögenswerte, eventuell Immobilien einzeln an den Investor verkauft.

Der Vorteil beim Verkauf von Vermögenswerten anstelle eines Geschäftsbereichs besteht in der geringen Vorbereitungszeit. Es muss jedoch berücksichtigt werden, dass der Verkauf der Vermögenswerte wie auch die Übergabe von Immobilien eine Pflicht zur Umsatzsteuerzahlung zur Folge haben kann. In Verbindung mit den Verkäufen kann auch eine Körperschaftsteuerpflicht auftreten, wie auch die Gewerbesteuerpflicht geprüft werden muss. Wenden Sie sich hierfür an den/die Steuerberater(in) ihres Vertrauens.

Variante 1: Übergabe eines Geschäftszweigs

Diese Konstruktion kann eine günstige Lösung sein, da der Verkäufer den Umsatzsteuerbezug des Verkaufs nicht einmal für einen kurzen Zeitraum finanzieren muss. Vor der Übertragung eines Geschäftszweigs muss jedoch ausführlich geprüft werden, ob die übergebenen Vermögenswerte und Verbindlichkeiten die Bedingungen der Behandlung der Übergabe des Geschäftszweigs außerhalb der Umsatzsteuer wirklich erfüllen.

Das Umsatzsteuergesetz führte ab 2013 den in der internationalen Steuerzahlung seit langem bekannten Begriff des Geschäftszweigs ein. Aufgrund dessen wird die Übergabe eines eigenständigen Geschäftsfeldes – unter bestimmten Bedingungen – als Geschäft außerhalb des Geltungsbereichs des Umsatzsteuergesetzes angesehen.

Wenn das zum Verkauf bestimmte Paket mit allen Detailregeln dem Begriff des im Umsatzsteuergesetz definierten Geschäftszweigs entspricht, also z. B. zur dauerhaften Betreibung einer eigenständigen Wirtschaftstätigkeit geeignet ist, dann muss über den Verkauf keine Rechnung mit Umsatzsteuer ausgestellt und für das Geschäft auch keine Umsatzsteuer gezahlt werden.

Variante 2: Begünstigte Übertragung von Vermögenswerten

Die durch das Körperschaftsteuergesetz regulierte Konstruktion, die begünstigte Übertragung von Vermögenswerten ähnelt dem oben ausgeführten, auch im Umsatzsteuergesetz geregelten Begriff des Geschäftszweigs sehr. Ein bedeutender Unterschied besteht jedoch darin, dass, während wir den Geschäftszweig auch gegen Entgelt verkaufen können, stellt die begünstigte Übertragung von Vermögenswerten eigentlich die Übergabe eines ganzen Geschäftszweigs als Sacheinlage dar, bei der die einbringende Gesellschaft für die übergebene eigenständige Organisationseinheit einen Eigentumsanteil als Gegenleistung bekommt.

Der größte Vorteil dieser Lösung ist der, dass die Übertragung des Geschäftszweigs für die übergebende Person zu einer vom Aspekt der Körperschaftsteuer neutralen Transaktion wird und so auf ihrer Seite keine Pflicht zur Zahlung der Körperschaftsteuer zur Folge hat. Der Preis dafür ist jedoch, dass die übergebende Person als Gegenleistung für die Organisationseinheit einen Eigentumsanteil bekommt, also die Konstruktion nicht zu flexibel ist und auch die Regeln sehr vielfältig sind. Trotzdem kann es eine hervorragende Lösung für diejenigen sein, die beispielsweise ihre eigenständige Organisationseinheit körperschaftsteuerneutral in eine gesonderte Firma einbringen möchten.

Variante 3: Begünstigte Umwandlungen

Auch die begünstigte Umwandlung (Auf- oder Abspaltung) kann in dieser Situation eine Option sein. Bei den Umwandlungen können wir eine Organisationseinheit im ersten Schritt in eine gesonderte Gesellschaft übertragen. Diese Transaktion kann unter bestimmten Bedingungen vom Aspekt der übergebenden Person körperschaftsteuerneutral sein (begünstigte Umwandlung). Ein wichtiger Vorteil ist in diesem Fall auch noch, dass ein solches Geschäft auch von der Grunderwerbsteuer befreit sein kann, vorausgesetzt, dass die dazu notwendigen Bedingungen erfüllt werden. Umwandlungen bringen komplizierte juristische, buchhalterische und steuerliche Aufgaben hervor, weshalb auch bei dieser Option in jedem Fall vorsichtig vorgegangen werden muss.

Wichtige Aspekte bei der Übertragung eines Geschäftszweigs

Neben den günstigen steuerlichen Aspekten bestimmen auch viele andere Faktoren die Auswahl der endgültigen Konstruktion, von denen wir jetzt zwei hervorheben möchten.

- Verluste: Ein wichtiger Prüfungsaspekt ist es, ob die Gesellschaft abgegrenzte Verluste hat und wenn ja, inwieweit sie diese in Zukunft verwerten möchte. Bei einer begünstigten Übertragung von Vermögenswerten z. B. sind auch die der übergebenen, eigenständigen Organisationseinheit anrechenbaren abgegrenzten Verluste an diese Gesellschaft zu übergeben, so dass die übergebende Gesellschaft damit in Zukunft ihre Bemessungsgrundlage nicht mehr senken kann.

- Zeitrahmen: Bei einem Eigentumswechsel ist es auch nicht unwesentlich, in welchem Zeitraum die Transaktion abgeschlossen werden kann. Während ein einfacher Verkauf von Vermögenswerten in einigen Tagen erfolgen kann, können sich die juristischen, buchhalterischen und steuerlichen Arbeiten einer Umwandlung auch ein halbes Jahr hinziehen.

—

Weitere Informationen:

Datum: 12 / 2018

Quelle: AUSGABE 12 / 2018 | SEITE 424 | ID 45468349

—

Quelle: Ausgliederung eines Geschäftsbereiches in eine Tochtergesellschaft (frag-einen-anwalt.de)

Einschlägig ist hier das Umwandlungsgesetz, das für die Fälle der Ausgliederung eine Vermögensübertragung vorsieht.

Nach den Regelungen des Umwandlungssteuergesetzes können Ausgliederungen von Unternehmensteilen dann steuerneutral als Einbringung unter Fortführung der Buchwerte erfolgen, wenn es sich jeweils um einen „Teilbetrieb“ handelt.

1. Voraussetzungen

Eine Einbringung von Unternehmensteilen setzt wie bisher voraus, dass ein Betrieb, Teilbetrieb oder ein Mitunternehmeranteil in eine Kapitalgesellschaft oder eine Genossenschaft gegen Gewährung neuer Anteile eingebracht wird, § 20, Abs. 1 UmwStG .

Der Einbringungsvorgang ist aus Sicht des Einbringenden als gewinnrealisierender tauschähnlicher Vorgang anzusehen, aus Sicht der aufnehmenden Gesellschaft als Einlage.

Unter den Voraussetzungen des § 20 UmwStG kann die Einbringung steuerneutral vollzogen werden.

a) Übernehmende Gesellschaft

Eine steuerneutrale Einbringung setzt voraus, dass die übernehmende Gesellschaft eine Kapitalgesellschaft i. S. von Art. 48 EG-Vertrag (EG) oder Art. 34 EWR-Abkommen ist, die nach den Rechtsvorschriften eines EU- oder EWR-Staats gegründet wurde und deren Sitz und Ort der Geschäftsleitung sich innerhalb des Hoheitsgebiets eines dieser Staaten befindet

b) Einbringungsgegenstand

Gegenstand der Einbringung ist hier ein Teilbetrieb oder Teilbereich eines Unternehmens. Erforderlich ist die Übertragung aller funktional wesentlichen Betriebsgrundlagen. Ein Teilbetrieb ist im deutschen Ertragsteuerrecht definiert als ein organisch geschlossener Teil des Gesamtbetriebs, der für sich betrachtet alle Merkmale eines Betriebs aufweist, mit einer gewissen Selbstständigkeit ausgestattet und für sich lebensfähig ist.

c) Einbringungsweg

Die Regelung in § 1 Abs. 3 UmwStG sieht vor, dass die Einbringungsvorschriften des §§ 2 , 123 , Abs. 1 und 2 UmwG Anwendung finden, wonach für die Einbringung eines Teilunternehmensbereiches neue Anteile an dem Tochterunternehmen ausgegeben werden.

d) Gegenleistung: Neue Anteile

Das abgebende Unternehmen erhält gem. §§ 20 ff. UmwStG als Gegenleistung für die Einbringung von Unternehmensteilen neue Anteile an der aufnehmenden Gesellschaft.

2. Wertansatzwahlrecht der aufnehmenden Gesellschaft

Gem. § 20, Abs. 2, Satz 1 UmwStG hat die übernehmende Gesellschaft das eingebrachte Betriebsvermögen mit dem gemeinen Wert anzusetzen. Der Ansatz des gemeinen Werts erfolgt unabhängig von Ansatz und Bewertung in der Handelsbilanz. Eine Maßgeblichkeit besteht insoweit nicht.

Gem. § 20 ,Abs. 2, Satz 2 bis 4 UmwStG kann das übernommene Betriebsvermögen auf Antrag des übernehmenden Rechtsträgers – hier der Tochtergesellschaft – einheitlich mit dem Buchwert oder einem Zwischenwert, maximal jedoch dem Wert nach Satz 1, angesetzt werden, soweit

– sichergestellt ist, dass es später bei der übernehmenden Körperschaft der Besteuerung mit Körperschaftsteuer unterliegt,

– die Passivposten des eingebrachten Betriebsvermögens – ohne Eigenkapital – die Aktivposten nicht übersteigen,

– das deutsche Besteuerungsrecht hinsichtlich der Besteuerung des Gewinns aus der Veräußerung des eingebrachten Betriebsvermögens bei der übernehmenden Gesellschaft nicht ausgeschlossen oder beschränkt wird.

Da der Antrag einheitlich für das übernommene Betriebsvermögen zu stellen ist, scheidet eine selektive Aufstockung einzelner Bilanzposten aus.

Der Antrag ist spätestens bis zur erstmaligen Abgabe der steuerlichen Schlussbilanz bei dem für die übernehmende Gesellschaft zuständigen Finanzamt zu stellen.

3. Rechtsfolgen beim Einbringenden

Der Wert, mit dem die übernehmende Gesellschaft das eingebrachte Betriebsvermögen ansetzt, gilt grds. wie bisher für den Einbringenden als Veräußerungspreis des eingebrachten Vermögens und als Anschaffungskosten der Gesellschaftsanteile, § 20, Abs. 3, Satz 1 UmwStG ).

Setzt die übernehmende Gesellschaft das eingebrachte Vermögen mit den Buchwerten an, so entsteht beim Einbringenden ein Einbringungsgewinn von null Euro. Gleichzeitig kommt es wie schon im bisherigen Recht zu einer Verdopplung der stillen Reserven, da diese sowohl im übergehenden Betriebsvermögen als auch in den neu gewährten Anteilen enthalten sind.

Setzt die übernehmende Kapitalgesellschaft das übernommene Vermögen mit einem Wert oberhalb des Buchwertes an, so ergibt sich beim Einbringenden regelmäßig ein positiver Veräußerungsgewinn für das eingebrachte Vermögen. Der Veräußerungsgewinn unterliegt grundsätzlich der regulären Versteuerung, soweit er nicht im Einzelfall steuerbefreit ist (z. B. durch § 8 b, Abs. 2 KStG , § 3 Nr. 40 EStG

Der verbleibende Gewinn oder Verlust aus der Veräußerung der erhaltenen Anteile unterliegt nach den allgemeinen Regelungen gem. §§ 3 , Nr. 40, 3 c Abs. 2 EStG bzw. § 8 KStG der Besteuerung, soweit die Anteile innerhalb von von 7 Jahren getreten erfolgen.

4. Zusammenfassung

Insoweit können Sie einen entsprechenden Unternehmensteil zu den vorhanden Buchwerten ausgliedern. Werden die neuen Anteile, die für die Einbringung des Unternehmensteils ausgegeben wurden, innerhalb einer Frist von sieben Jahren mit Gewinn veräußert, so ist dieser Gewinn je nach Ablauf der sieben Jahre anteilig zu versteuern. Insoweit besteht eine gewisse Gestaltungsfreiheit hinsichtlich der Wertansetzung des Unternehmensteils und damit der Bewertung der Anteile an der Tochtergesellschaft.

Ich hoffe Ihnen einen ersten hilfreichen Einblick verschafft zu haben.

Da es sich um ein komplexes Thema handelt, sollte für die Durchführung einer solchen Ausgliederung entsprechende Spezialisten hinzugezogen werden.

Im Rahmen der kostenlosen Nachfragemöglichkeit stehe ich Ihnen weiterhin zur Verfügung.

Mit besten Grüßen

Rechtsanwalt Marcus Schröter, MBA

—

Im Bezug auf mit der Ausgliederung von Betriebsteilen und Kündigungen sind auch einige Punkte beachtenswert.

- Kündigungen . Nicht immer sind sie gültig

- Welche Schwierigkeiten treten bei Kündigungen und Outsourcing auf?

- Wann ist eine Kündigung unwirksam?

- Welche Folgen hat die Überprüfung für Sie?

- Kündigungen – Nicht immer sind sie gültig

Anbei eine schöne Quelle zu den Thema: Ausgliederung von Betriebsteilen – Darauf sollten Sie achten – experto.de

Comments are closed